Pronóstico y Predicción del precio de la acción de

Tesla (TSLA)

Tesla, una de las marcas de automóviles más notables del mundo, es un punto de

conflicto entre los inversores optimistas y pesimistas. Actualmente, la capitalización

de mercado de la empresa es de $788 mil millones, más que muchos de sus

competidores. En sus momentos de mayor auge, la valoración de Tesla alcanzó

$1.2 billones, lo que plantea la pregunta: “¿Está justamente valorada?”. En esta

guía, analizaremos el rendimiento del precio de la acción de TSLA, qué influye en su

costo y cómo se verá afectada por el sentimiento del mercado, cambios dentro de la

empresa y productos de competidores.

Índice

¿Qué ganancias se esperan en Tesla para 2023-2024?

Estimación del valor justo de Tesla

RELACIÓN HISTÓRICA PRECIO/VALOR JUSTO DE TESLA

PREDICCIÓN DEL PRECIO DE LA ACCIÓN DE TESLA A LARGO PLAZO

PREDICCIÓN DE LA ACCIÓN DE TESLA BASADO EN ANÁLISIS TÉCNICO

CLASIFICACIÓN DE LA VENTAJA ECONÓMICA

RIESGO E INCERTIDUMBRE

PERSPECTIVA OPTIMISTA PARA TSLA

PERSPECTIVA PESIMISTA PARA TSLA

CONCLUSIÓN

Preguntas Frecuentes

¿Qué ganancias se esperan en Tesla para

2023-2024?

Márgenes de beneficio automotriz

Estos son un indicador crucial del impacto financiero de la estrategia de Tesla de

reducir precios para aumentar la demanda. Presumiblemente, los márgenes de la

empresa serán peores en 2024, debido a estas reducciones de precios y ajustes en

las proyecciones de beneficios.

Generación de energía y almacenamiento de ganancias

Aunque está creciendo, la principal fuente de ingresos de Tesla sigue siendo la

industria automotriz. Después de obtener ganancias el año pasado, el segmento de

generación y almacenamiento de energía (EG&S) ha mostrado un fuerte crecimiento

en 2023, impulsado por la creciente demanda de almacenamiento de energía y

baterías de gran tamaño. A medida que crece el mercado de almacenamiento de

energía estacionaria, este segmento se convertirá en una fuente secundaria de

beneficios significativa.

Nuevos productos y servicios

La comunidad espera la opinión de la dirección sobre nuevos productos, como el

Cybertruck y el software de conducción totalmente autónoma. El tan esperado

Cybertruck sería el quinto automóvil de Tesla en salir al mercado, lo que

proporcionaría un nuevo producto para impulsar las ventas. Una vez que se lance la

versión completa del software, uno de los mayores flujos de ingresos auxiliares de

Tesla será su software de conducción autónoma, lo que abrirá oportunidades de

crecimiento de ingresos y beneficios con cada vehículo vendido.

Estimación del valor justo de Tesla

En comparación con nuestra evaluación de valor razonable a largo plazo, la acción

de Tesla está ligeramente sobrevalorada. Hasta ahora, un valor justo sugerido es de

$215 por acción (con un costo de capital promedio inferior al 9%).

En el futuro cercano, Tesla aumentará la cantidad de vehículos que entrega

anualmente a alrededor de 1.8 millones en 2023, un incremento del 37% respecto a

2022. Sin embargo, el margen bruto automotriz disminuyó al 19% en 2023 desde el

29% en 2022, debido a las reducciones de precios que superan considerablemente

los ahorros en costos.

A largo plazo (para 2030), Tesla suministrará aproximadamente 5 millones de

vehículos anualmente. Esto incluye ventas de flotas, que representan una

oportunidad de crecimiento para la empresa. El objetivo ambicioso de la

administración de vender 20 millones de autos para el final de esta década es

mucho más alto de lo que predicen los expertos externos. Según estimaciones,

Tesla lanzará primero su camioneta ligera, su auto deportivo, el camión semi y,

finalmente, sus plataformas de sedán y SUV de nivel de entrada, después de

aumentar la cantidad de entregas del Model Y.

Junto con una mayor producción de vehículos Model Y de precio más alto, los

márgenes brutos del segmento aumentarán a alrededor del 31%, lo que llevará a un

incremento en las ganancias automotrices que superará el crecimiento en ventas.

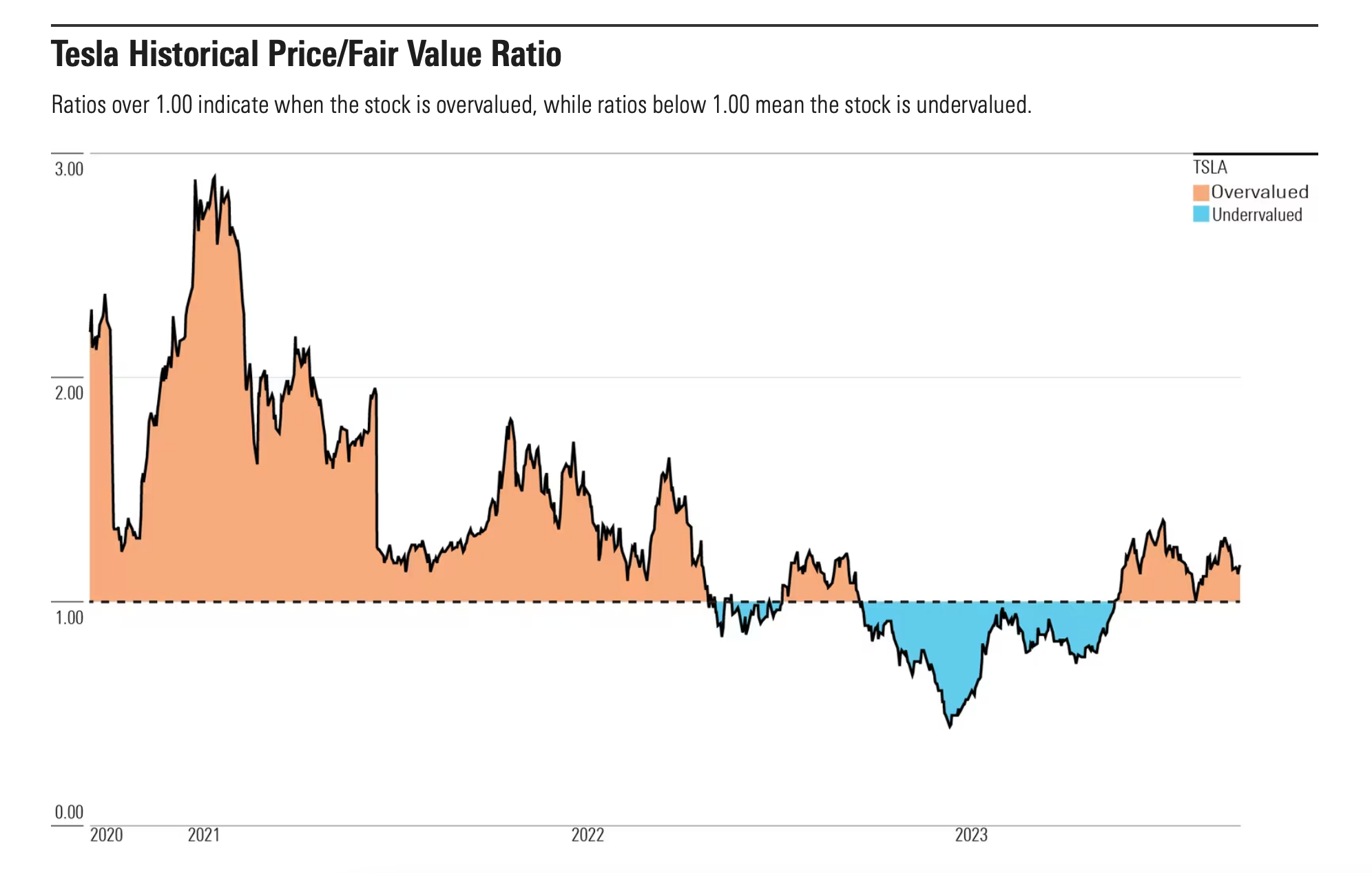

RELACIÓN HISTÓRICA PRECIO/VALOR JUSTO DE

TESLA

Con una relación superior a 1.00, la acción está sobrevalorada; cuando es inferior a

1.00, la acción está infravalorada. Como se observa en el gráfico, la acción está

muy cara.

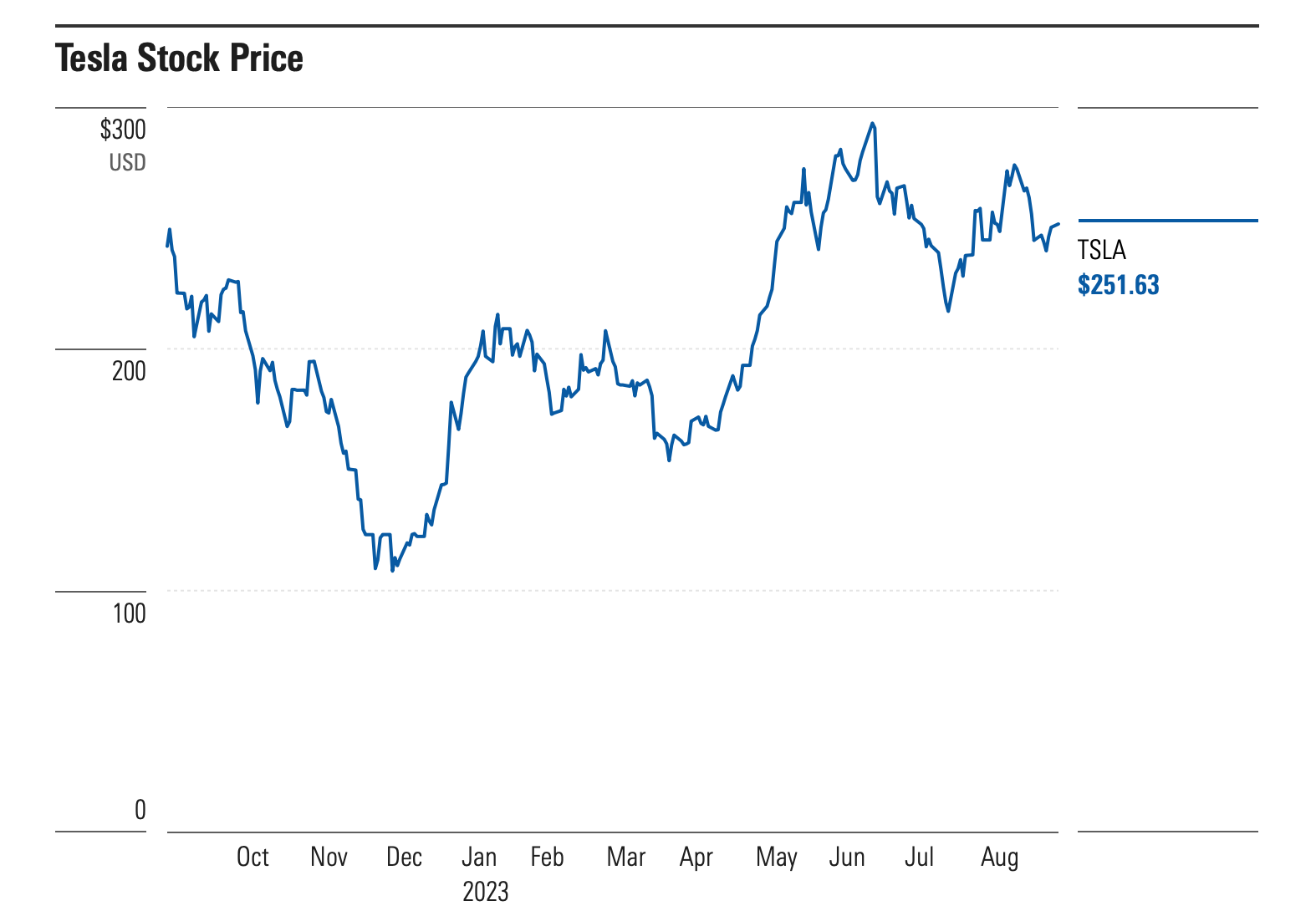

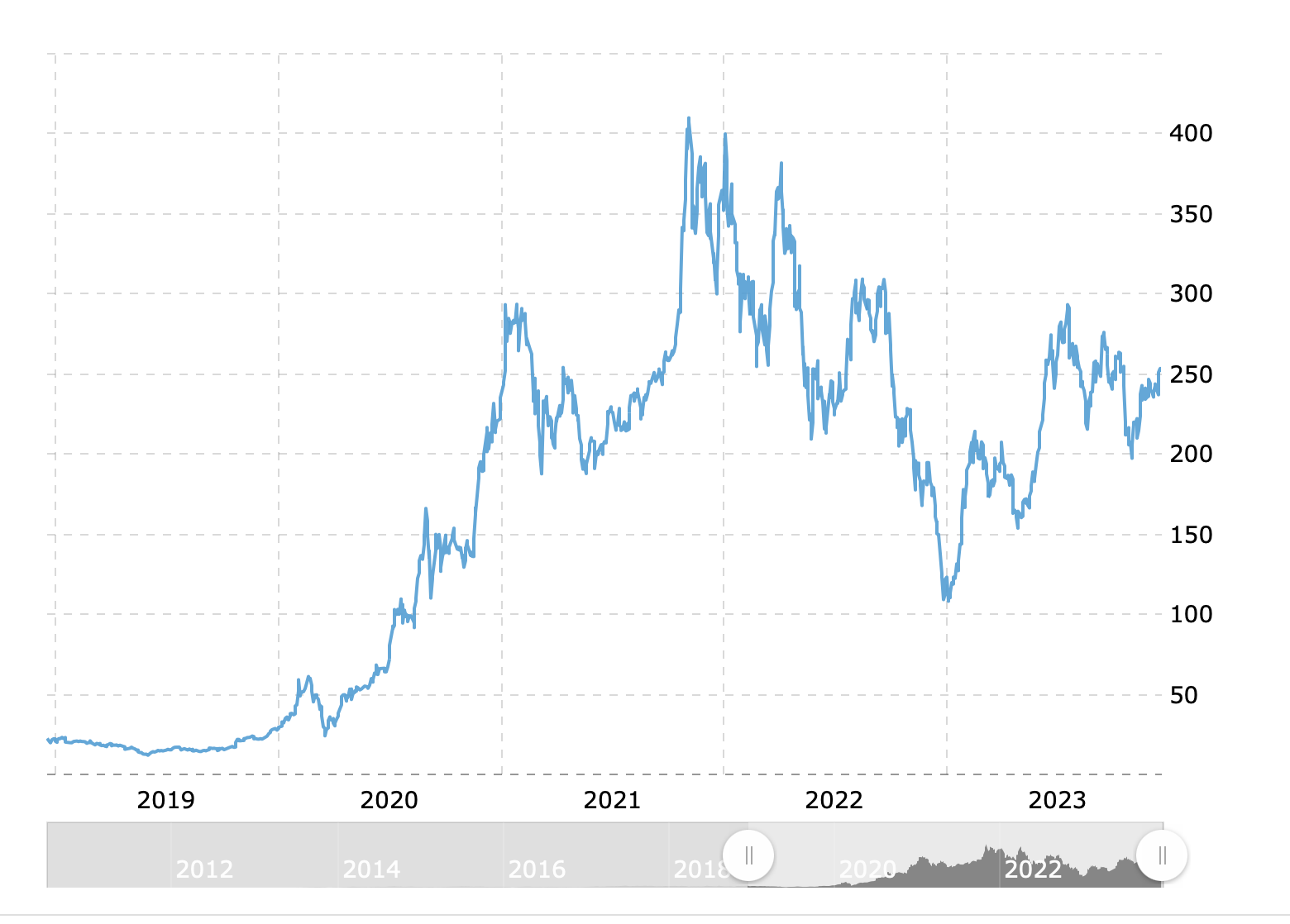

A continuación, se muestra el rendimiento histórico del precio de Tesla: como

podemos ver, su precio se disparó en 2020, cayó drásticamente a finales de 2022 y

se mantuvo en el rango de $150 a $300 durante todo 2023.

El gráfico histórico del precio diario de las acciones de Tesla y sus estadísticas,

ajustados por divisiones y dividendos, se remontan a 2010.

-

A fecha del 18 de diciembre de 2023, el precio de cierre más reciente de las

acciones de Tesla es de $252.11.

- En noviembre de 2021, el precio de cierre de las acciones de Tesla alcanzó

un máximo histórico de $409.

- Con $299.29 como máximo de 52 semanas, el precio de las acciones de

Tesla es un 18.7% superior al precio actual.

- $101.81 es el precio mínimo de 52 semanas de las acciones de Tesla.

- Durante las últimas 52 semanas, el precio promedio de la acción de Tesla ha

sido de $213.62.

PREDICCIÓN DEL PRECIO DE LA ACCIÓN DE

TESLA A LARGO PLAZO

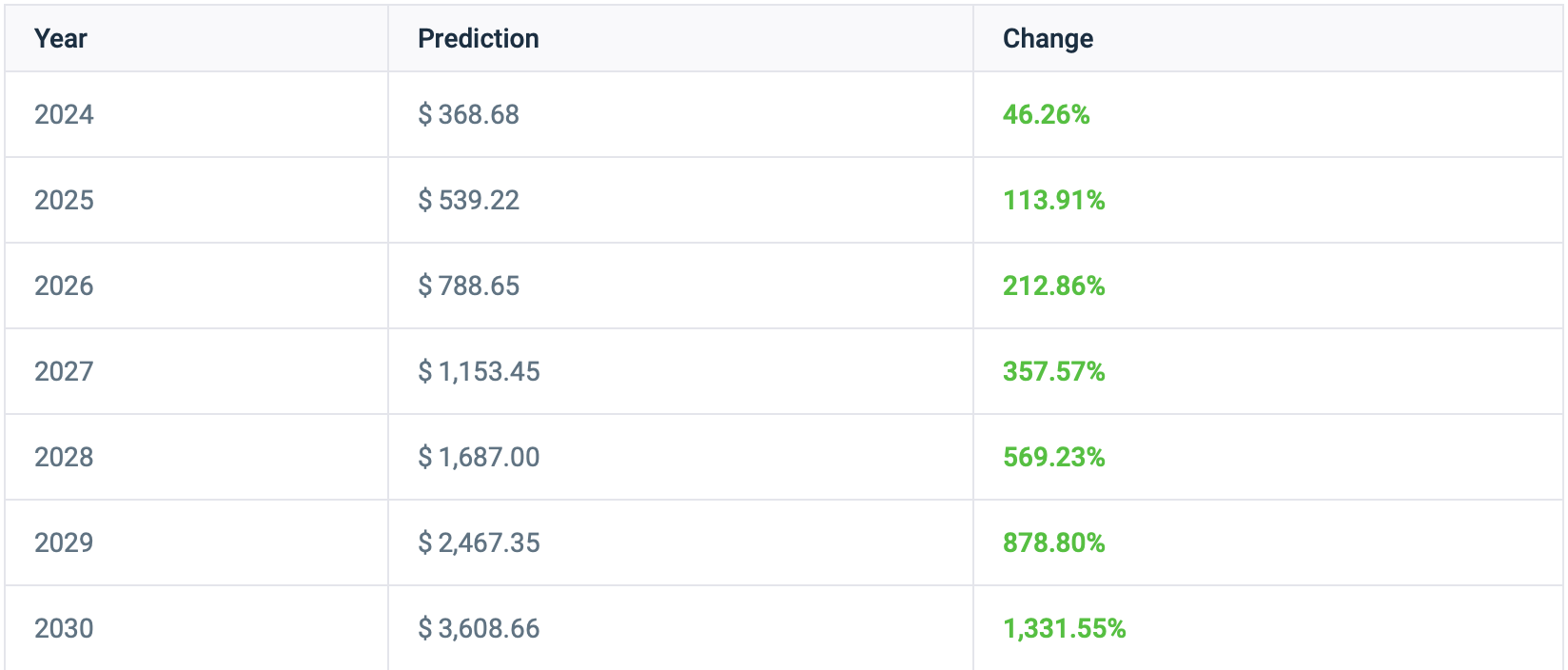

Según el crecimiento anual promedio de TSLA en los últimos 10 años, el pronóstico

para el próximo año es de $368. A continuación se presentan las predicciones para

cada año hasta 2030:

Predicción de la Acción de Tesla para 2025

Se estima que el precio de la acción de Tesla en 2025 alcanzará $539, bajo el

supuesto de que las acciones sigan subiendo al mismo ritmo anual promedio de los

últimos diez años, lo que significaría un aumento del 113.91%.

Predicción de la Acción de Tesla para 2030

Si continúa aumentando al ritmo promedio actual de 10 años, el precio de TSLA

alcanzará $3,608.66 en 2030, lo que representaría un aumento del 1,331.55%.

PREDICCIÓN DE LA ACCIÓN DE TESLA BASADO

EN ANÁLISIS TÉCNICO

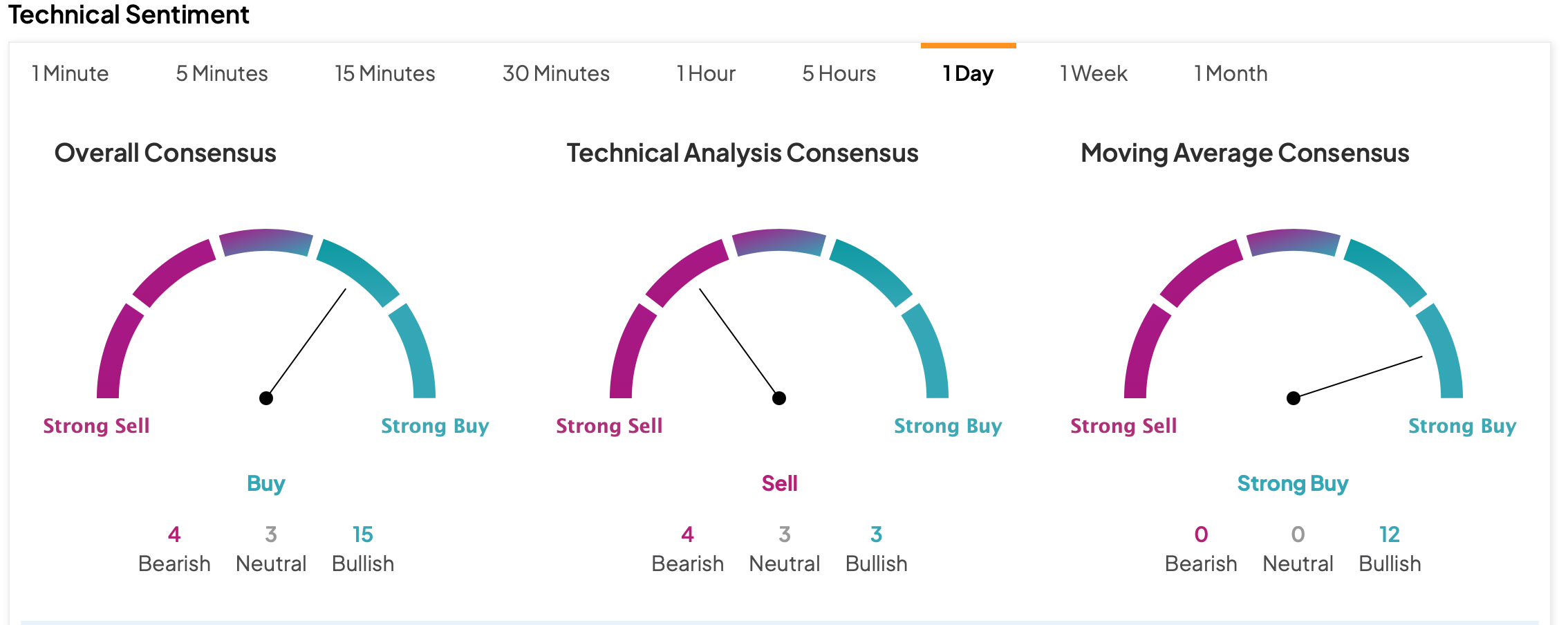

Según la opinión de 32 analistas de Wall Street, existe una proyección alta de

$380.00 y una baja de $85.00, con un precio objetivo promedio de $245. Desde el

precio anterior de $252.08, el objetivo promedio indica un cambio de -2.43%.

El pronóstico general para la acción de TSLA, basado en los últimos datos, es

positivo, con 24 indicadores de análisis técnico que señalan señales alcistas y 2

indicaciones negativas.

Según las últimas predicciones de CoinPriceForecast, el precio de TSLA alcanzaría

los $350 a mediados de 2025 y $500 en el próximo año. En 2027, se espera que

Tesla alcance los $600, seguido de $700 en 2029, $800 en 2031 y $900 en 2034.

CLASIFICACIÓN DE LA VENTAJA ECONÓMICA

Gracias a su ventaja en costos y activos intangibles, Tesla posee una ventaja

competitiva estrecha. La marca Tesla atrae precios premium, y su experiencia en la

producción de vehículos eléctricos permite fabricar a un costo inferior al de sus

competidores.

Los fabricantes chinos de automóviles eléctricos están listos para ofrecer precios

más competitivos, haciendo que sus modelos sean más accesibles. Sin embargo,

los avances tecnológicos e innovaciones adicionales mantendrán a los rivales

rezagados durante años. La prioridad de Tesla en el mercado de autos premium le

permitió generar una gran publicidad, que no se limitó solo a su clientela. La fuerte

demanda de los clientes resultó en modelos posteriores más económicos, como el

Model 3 y el Model Y.

Con la introducción de nuevos modelos como el Cybertruck y vehículos más

asequibles (valorados en $25,000, comparables a un sedán o SUV promedio), la

sólida marca de la compañía seguirá impulsando la demanda de los clientes.

Gracias a su capacidad de fabricación, Tesla tiene una ventaja de costos en la

producción de vehículos eléctricos. Desde poco más de 100,000 entregas en 2017

hasta más de 1.3 millones de ventas en 2022, el volumen total de vehículos de la

compañía ha aumentado significativamente. En el mismo período, el margen bruto

de la compañía aumentó del 20% al 26%, excluyendo la venta de créditos

regulatorios, y su costo promedio de bienes vendidos por automóvil disminuyó casi

un 50%, de $84,000 a menos de $39,000.

Tesla mantendrá precios más bajos incluso cuando los fabricantes tradicionales

comiencen a producir más vehículos eléctricos, ya que la compañía ha anunciado

planes para reducir aún más los costos de celdas de batería en un 56% en los

próximos años. Dado que los fabricantes tradicionales no querrán construir tantas

plantas nuevas desde cero como Tesla, podría tomar años para que logren ponerse

al día, si es que lo logran. Esto se debe a que se espera que el costo por vehículo

de Tesla continúe disminuyendo.

Es muy probable que la ventaja competitiva de Tesla se mantenga a lo largo del

tiempo, permitiéndole generar rendimientos sobre el capital superiores al promedio.

La compañía tiene todas las posibilidades de superar su costo de capital durante al

menos los próximos 20 años, lo que garantiza una amplia ventaja competitiva.

Sin embargo, dada la velocidad a la que se desarrollan las tecnologías de vehículos

autónomos y el potencial de transformar completamente la forma en que las

personas usan los automóviles, los próximos diez años son extremadamente

impredecibles tanto para Tesla como para el sector automotriz en general. Por lo

tanto, creemos que una calificación de ventaja competitiva moderada, basada en

una duración de rendimientos excedentes de 10 años, es más apropiada.

RIESGO E INCERTIDUMBRE

Dada la variedad de posibles resultados para la empresa, la incertidumbre en torno

a Tesla es muy alta. Debido a su fuerte naturaleza cíclica, la industria automotriz es

vulnerable a caídas repentinas en la demanda cuando la economía atraviesa

períodos de desaceleración. Como líder en el mercado de vehículos eléctricos,

Tesla enfrenta una creciente competencia tanto de fabricantes establecidos como de

nuevos competidores. Para mantenerse por delante de otros fabricantes, podría

necesitar reducir costos a medida que se lancen vehículos eléctricos más

asequibles, lo que podría disminuir sus ganancias récord. Más opciones de

vehículos eléctricos podrían reducir la percepción favorable que las personas tienen

de Tesla.

La empresa está realizando importantes inversiones en el crecimiento de su

capacidad, lo cual conlleva el riesgo de gastos excesivos y retrasos. En un esfuerzo

por preservar su ventaja tecnológica, también está invirtiendo en investigación y

desarrollo; sin embargo, no hay garantía de que estos esfuerzos tengan éxito. El

CEO de Tesla posee algo más del 20% del capital de la empresa, el cual utiliza

como garantía para préstamos personales, aumentando la posibilidad de que se

produzca una transacción significativa de reembolso de deuda.

Como fabricante de automóviles, la empresa es vulnerable a posibles fallos en su

software de conducción autónoma, lo que podría llevar a retiradas de productos. Si

esto ocurre, el precio de las acciones de TSLA podría verse moderadamente

afectado. Retener empleados es otro riesgo. Una disminución en la imagen positiva

de la marca Tesla podría ocurrir si la empresa no logra retener a personal clave,

como el CEO Elon Musk.

PERSPECTIVA OPTIMISTA PARA TSLA

Aquí está lo que dicen los partidarios de Tesla:

-

Con sus tecnologías para vehículos eléctricos (VE), autos autónomos,

baterías y sistemas de energía solar, Tesla tiene el potencial de revolucionar

el sector automotriz y el de generación de energía.

- En los próximos años, Tesla disfrutará de márgenes de beneficio mayores a

medida que se reduzcan los costos de fabricación por unidad.

- La mejor funcionalidad de cualquier vehículo eléctrico en el mercado es

proporcionada por Tesla, gracias a la combinación de su innovadora red de

supercargadores y su tecnología líder en la industria, lo que debería ayudar a

la empresa a mantenerse en la cima del mercado a medida que aumenta la

adopción de vehículos eléctricos.

PERSPECTIVA PESIMISTA PARA TSLA

Los críticos sostienen las siguientes opiniones:

-

Con más competidores en el mercado de VEs, el crecimiento de ventas de

Tesla se desacelerará, y es probable que la empresa tenga que reducir

precios, lo que impactaría sus márgenes de beneficio.

- Los automóviles Model 3 de Tesla, de menor precio, se verán afectados por

su dependencia de baterías fabricadas en China, ya que estos vehículos no

serán elegibles para subsidios federales en Estados Unidos.

- Los precios de los paneles solares y baterías podrían bajar más rápido de lo

que Tesla puede reducir costos, lo que significa que podrían obtener muy

poco o ningún beneficio en el área de producción y almacenamiento de

energía.

CONCLUSIÓN

Tesla es la marca automotriz con mejor rendimiento hasta ahora, pero el futuro de la

acción TSLA está en duda debido a la feroz competencia. Al parecer, TSLA está

sobrevalorada, por lo que es improbable que supere el umbral de $1,000. Es

probable que el precio de TSLA se mantenga en el rango de $200-300.

Preguntas Frecuentes

¿Qué se pronostica para la acción de Tesla?

En los próximos meses, se espera que TSLA cotice entre $230 y $250. En cuanto a

la proyección a un año, es poco probable que la acción supere el nivel de $360. Sin

embargo, esto depende en gran medida de los próximos lanzamientos de productos

de la empresa y de las ofertas de los competidores.

¿Cuál es la predicción de la acción de Tesla para 2025?

Si la empresa continúa con el mismo desempeño que en los últimos 10 años, se

espera que el precio de la acción de TSLA alcance los $530 para finales de 2025.

Algunos sitios web ofrecen predicciones más moderadas para TSLA: entre $430 y

$450 (nivel que incluso podría alcanzarse en 12 meses).

¿Cuál es la predicción de la acción de Tesla para 2030?

Para 2030, se espera que TSLA supere los $3,530 si la empresa sigue creciendo al

mismo ritmo. Sin embargo, considerando la cantidad de competidores emergentes y

la creciente complejidad de las innovaciones, esto parece poco realista.

¿La acción de Tesla alcanzará los $2,000?

Depende del período de tiempo. Para alcanzar este umbral, la empresa necesitaría

un crecimiento del 700%, lo cual no parece posible en un horizonte de 5 años. Este

precio podría alcanzarse en el futuro, pero no en los próximos años.

¿La acción de Tesla alcanzará los $5,000?

Para llegar a un precio de $5,000, Tesla tendría que crecer casi un 2,000%, lo cual

actualmente es extremadamente irreal.

¿La acción de Tesla alcanzará los $10,000?

Esto es muy poco probable, por decir lo menos. Alcanzar un precio tan alto

requeriría un crecimiento de 3,946.29%. Hasta el momento, Tesla no cuenta con un

producto o característica sobresaliente que supere a los competidores y multiplique

el número de clientes. Incluso a largo plazo, $10,000 es un objetivo de precio muy

alto.

¿Es Tesla un buen activo a comprar?

Dado que TSLA está muy sobrevalorada y los competidores están irrumpiendo en el

mercado con vehículos eléctricos más asequibles, es poco probable que Tesla

mantenga el título de empresa dominante en la industria de vehículos eléctricos.

Además, las opiniones y comportamiento de Elon Musk tienen un gran impacto en el

precio de TSLA, lo que significa que puede moverse en una dirección inesperada en

cualquier momento. Sin embargo, la acción crece constantemente un 20% año tras

año, por lo que es una buena inversión a largo plazo.